安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

结转与履约错配 CEA 价格创四年新低

碳道小编 · 2025-09-19 17:09 · 阅读量 · 107

摘要:结转与履约错配 CEA 价格创四年新低

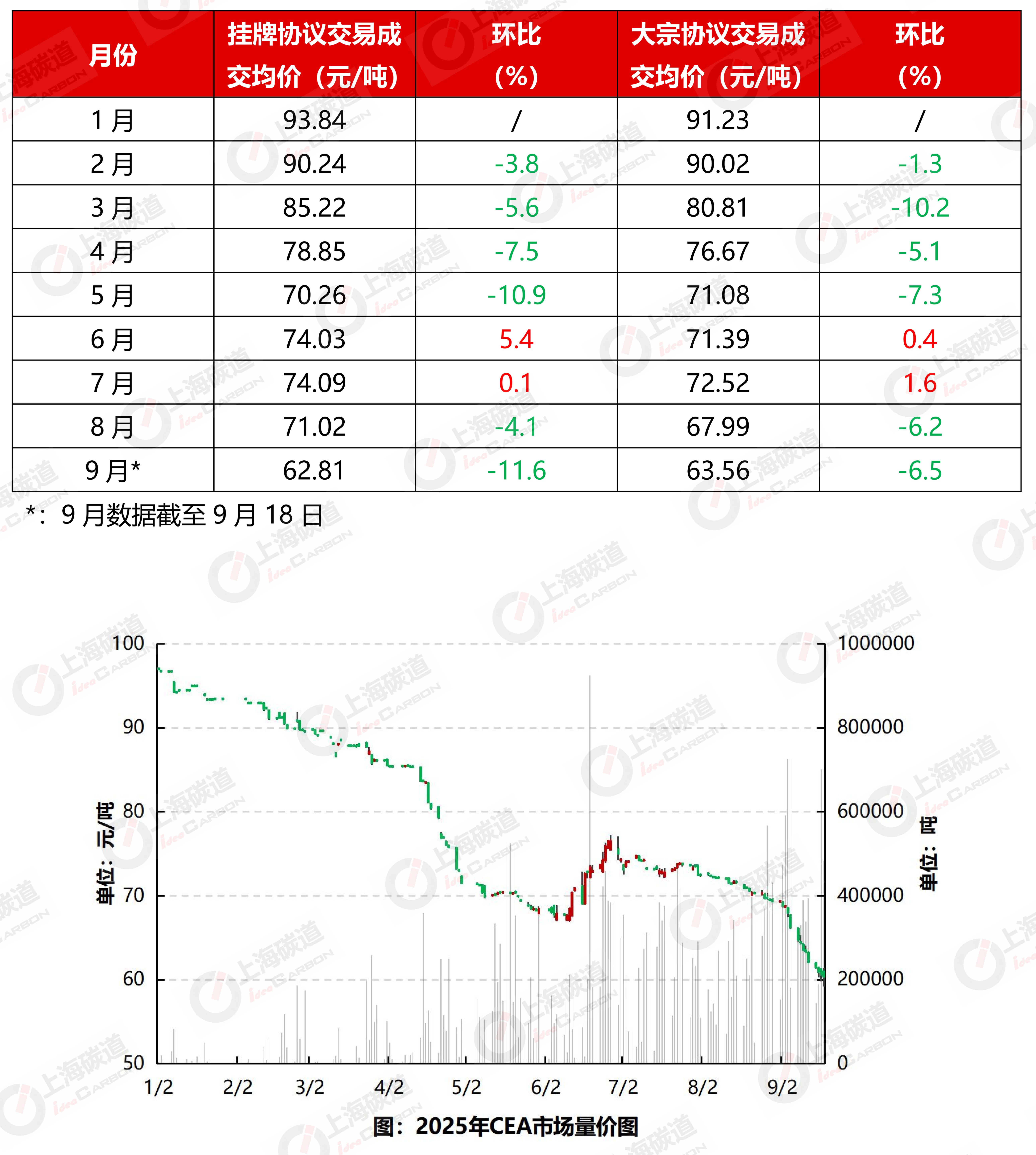

近期,全国碳排放权交易市场(CEA)经历了一轮快速下跌行情,价格从上月初 74 元/吨持续滑落,目前已触及 55 元/吨整数关口附近,创下 2022 年以来的最低。成交量方面,因配额结转方抛售致价格下跌,进而吸引部分买盘入场,交易逐渐起量。截止 9 月 18 号当月挂牌协议交易已成交 541 万吨,较 8 月增长 7.5%。

1-5 月,CEA 价格整体呈现单边下行走势,其主要原因可归结为以下几点:首先,受配额结转政策影响,上半年多数机构对市场预期看跌,交易情绪较为谨慎;与此同时,某资金压力企业持续抛售配额,市场卖压显著增加;其次,由于 2023 年度全国碳市场履约率达到99.98%,延迟履约需求显著减弱,对价格支撑不足。多重因素叠加下,导致 CEA 价格在此期间承压下行。

6-7 月 CEA 价格出现阶段性反弹,主要驱动因素包括上半年履约考核期临近,企业为满足内部考核要求集中进行配额采购,需求端积极进场形成支撑。与此同时,市场上大部分企业尚未对配额结转政策下的出售计划作出明确安排,导致短期内配额供给偏紧,无法有效匹配这部分额外增长的需求。此外,此前持看空态度的机构逐渐转向看多,叠加前期主力卖方企业已基本完成配额出清,市场卖压显著减轻。多方面因素共同作用,促使 CEA 价格阶段性回升。

8 月到现在 CEA 价格的下跌是情绪面和政策面共同作用的结果。

8 月至今,CEA 市场延续下行态势。一方面,上半年需求已部分释放,而后续需求尚未集中进场,预计可能推迟至 10 月或更晚。另一方面,持有结转配额的企业已陆续制定并执行出售计划,导致短期供给集中释放,加剧了市场抛压,是本轮价格下跌的主要诱因。

此前,大型电力集团下属电厂在价格低于 60 元/吨时多数选择暂缓挂单、保持观望;但随着价格近期进一步下探至 55–56 元/吨区间,部分大型集团下属电厂出于配额结转压力和市场快速下行的预期,开始表现出抛售意愿,挂单量有所增加。同时,本轮 CEA 价格的快速回落引发许多中小型电厂焦虑情绪加剧,也纷纷寻求进场出售配额,市场供给显著扩大。

然而当前买方普遍心态谨慎,普遍采取“买涨不买跌”的策略,市场承接能力较弱,供需失衡状态延续。从交易行为来看,随着 CEA 价格持续走低,部分需做配额结转出售的企业已暂缓挂单,转向观望,等待后市价格反弹至合适心理区间后再择机操作。

配额结转政策是目前企业不愿趁低价囤积配额的主要原因。

为鼓励配额盈余企业出售配额、释放配额供给,2023、2024 年度配额分配方案首次提出配额结转政策。重点排放单位配额最大可结转量与交易行为挂钩。

重点排放企业可结转量=基础可结转量(一万吨)+净卖出配额量*1.5

其中,净卖出配额量计算时间为 2024 年 1 月 1 日至 2025 年 12 月 31 日。不考虑基础可结转量的影响下,配额盈余企业可以选择卖出自身 40%的盈余配额后,剩余的 60%盈余配额可结转为 2025 年度配额。

即便现阶段市场价格处于较低水平,但由于政策规定企业必须保证净卖出量大于零,才能将历史盈余配额结转至 2025 年度使用。因此,即便当前价格持续下行,企业也不会大规模采购进行囤货。该政策无形中抑制了本年度的囤货需求,导致整体囤货意愿较往年显著降低。

当前市场仍处于结构性失衡状态,核心矛盾在于供给集中释放与需求端持续观望。CEA 价格能否企稳改善,将主要取决于以下几方面:一是缺口企业的刚性采购需求何时释放;二是此前超卖结转配额方的回补需求能否及时进场;三是供给端的抛售节奏是否能够逐步放缓。根据碳道盘面数据,剔除机构挂单后,9 月截至 18 日,卖方累计挂单量 1438 万吨,买方累计挂单量 774 万吨,而同期成交仅 541 万吨,市场整体抛压仍然较大(注:未考虑撤单及重复挂单情况)。预计待存量卖单逐步消化后,市场方有望实现企稳反转,价格或将迎来回升势头。

目前市场难以判断下一有效支撑位的位置,企稳的前提可能是中小型电厂集体止售并形成一致稳价预期。若部分小型卖方迫于资金或结转压力进一步降价出货,则价格可能继续破位下行。从当前市场走势看,48 元/吨的开市价或形成一定心理支撑,但其有效性仍需观察。另据市场调研反馈,部分此前超卖的机构已逐步开始采购回补,亦有机构在当前位置重新布局建仓,显示市场博弈格局正在发生微妙变化。

分析师:刘颖

原创所属:碳道

未经同意禁止转载

相关文章

相关文章