安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

【碳道】煤电价格双降情况下对今年CEA市场造成怎样影响

碳道小编 · 2025-04-30 16:04 · 阅读量 · 7991

摘要:【碳道】煤电价格双降情况下对今年CEA市场造成怎样影响

一、煤价走势:供需宽松主导长期下行,短期受地缘与政策扰动

1.供给侧:国内增产与进口增量形成双重压制

①当前煤炭价格

近期国内煤炭市场呈现供需宽松格局,动力煤价格自2023年初以来持续震荡下行,秦皇岛 5500 大卡动力煤现货价已跌至 680 元 / 吨,同比下降 19.05%。库存方面,秦皇岛港库存同比增长 40.66%,电厂及港口库存处于高位,供需宽松特征显著。

②国内产能释放

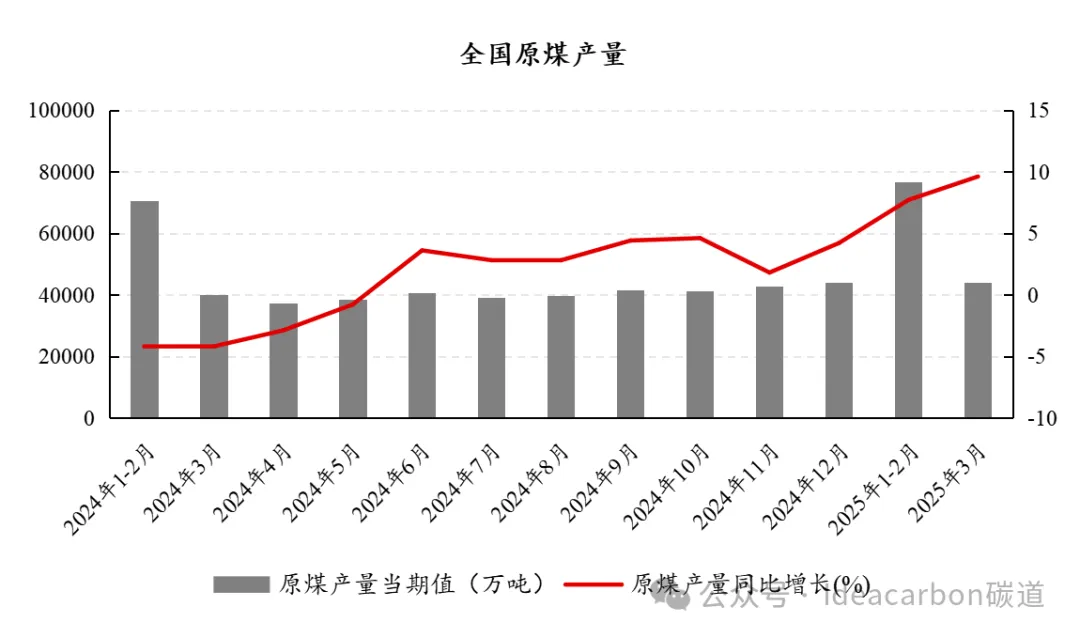

根据中国煤炭工业协会发布的《2024煤炭行业发展年度报告》,从国内煤炭生产看,我国煤炭生产保障能力较为充足,晋陕蒙新等省(区)先进产能将继续释放,预计2025年国内煤炭产量可保持稳中有增。2025 年山西、内蒙古等主产区新增优质产能约 2 亿吨 / 年,叠加长协煤覆盖率维持 80% 以上,电厂燃料成本可控性增强。国家统计局数据显示,2025 年 3 月原煤产量达 4.4 亿吨,创历史新高,同比增幅接近 10%。

③进口煤冲击

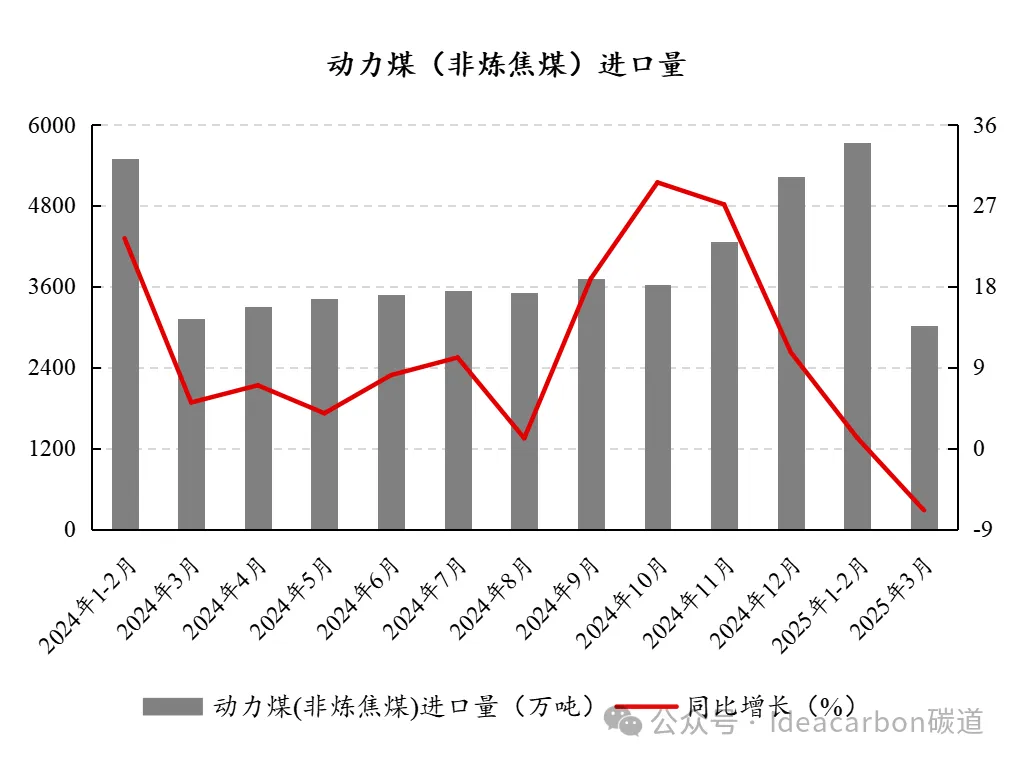

尽管印尼实施HBA 价格指数政策,将出口底价与发热量挂钩(如 4200 大卡煤炭税率增加 1%),但俄罗斯取消煤炭出口关税、蒙古动力煤出口潜力释放,国际煤价中枢预计仍将下移。2025 年 3 月中国动力煤进口量达 3014 万吨,同比下降 6.9%,主要因国内产量增至 13 亿吨(山西新建 130 座智能化煤矿),叠加港口库存同比增加 1048 万吨。但进口均价同比下跌 21.89% 至 64.67 美元 / 吨,反映国际煤价跌幅(如澳大利亚 Q5500 到岸价同比降 25%)远超国内(环渤海 Q5500 现货价降 18%)。这种价差驱动沿海电厂维持进口需求,尤其印尼低卡煤(到岸价 49.3 美元 / 吨)较内贸煤(525 元 / 吨,约 72 美元 / 吨)仍有 20% 成本优势,显示国际煤价竞争力仍存。

2. 需求端:火电空间收缩与非电用煤双降

①火电空间收缩

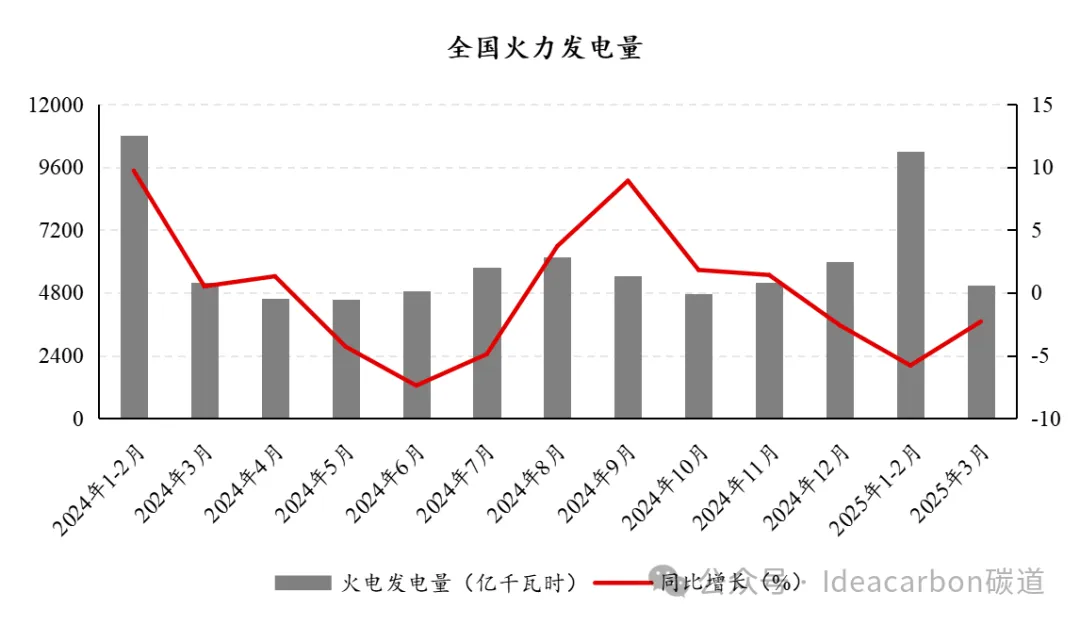

国家发展改革委、国家能源局等九部门在2022年6月1日印发《“十四五”可再生能源发展规划》,其中明确提出到 2025 年风电和太阳能发电总装机容量达到 12 亿千瓦以上。根据国家能源局数据显示,截至2024年底,全国发电总装机容量为33.5亿千瓦,非化石能源发电装机占总装机容量的比重为58.2%(19.5亿千瓦)。近期国家能源局印发的《2025年能源工作指导意见》中明确表示2025 年风电 + 光伏累计装机或超 12 亿千瓦,新能源对火电的替代效应加速。2024 年全国火电平均利用小时数为 3442 小时,较 2023 年下降 157 小时,显示火电调峰压力持续增大。2025 年煤电将加速向灵活性调节电源转型,叠加新能源装机增长,火电利用小时数可能维持在4000 小时以下。此外,电力需求增速放缓,2025 年 3 月全社会用电量同比增长 4.8%,但火电发电量同比下降 2.8%,水电、核电等清洁能源替代效应显现。

②非电需求

以钢铁、建材为代表的非电行业受经济转型和结构调整的影响显著,煤炭消费呈现稳中略降的态势。在钢铁行业,随着 "双碳" 目标下绿色转型的深入推进,钢铁企业面临着严格的环保限产压力和去产能任务,同时下游房地产、基建等领域的需求结构也在发生变化,高端钢材产品需求增长,而传统建筑用钢需求有所放缓,多重因素叠加导致 2024 年钢铁行业煤炭消费量同比下降 3.1%。建材行业则受到房地产市场调整和新型建筑材料替代的双重冲击,传统水泥、玻璃等建材产品需求增速放缓,加上行业内节能降耗技术的广泛应用,2024 年建材行业煤炭消费量同比降幅达到 7.2%,凸显出经济转型过程中非电行业煤炭消费的阶段性调整特征。

3.未来煤价趋势

综合供需及政策因素,预计 2025 年煤价将维持弱势震荡。动力煤现货价中枢可能下移至 650-700 元 / 吨,同比降幅约 10%-15%。若经济复苏超预期或极端天气导致能源需求激增,煤价可能阶段性反弹,但难以扭转长期下行趋势。

二、电价走势:双降周期下的成本收益再平衡

1.当前电价现状:煤价电价双降中的火电盈利韧性

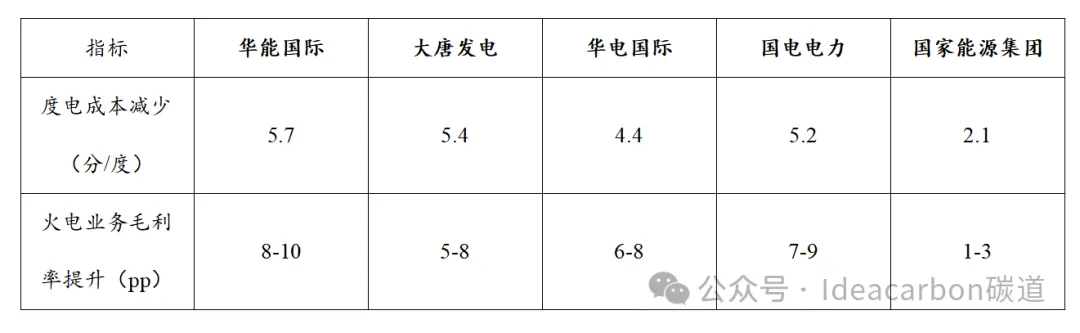

电价同步下行,2025 年安徽、广东等省份长协电价同比降幅超 10%,市场化交易电价压力显著。但目前煤价下跌幅度(19.05%)大于电价降幅(约 5%-10%),火电企业度电成本下降,盈利空间得以维持。各大发电集团2025年第一季度度电成本降低及对应毛利率提升见下表:

2.未来电价驱动因素:电价市场化改革下火电灵活性收益与挑战

①政策推动市场化改革

国家发改委明确要求新能源全面进入电力市场,2025 年 6 月起新建风光项目电价由市场交易形成,存量项目逐步退出保障性收购。例如,广东省 2025 年电力市场交易方案要求燃煤电厂全部进入市场,市场化交易电量比例达 84.85%,电价波动幅度扩大。

②分时电价与峰谷价差

多地试点扩大峰谷价差,江苏、浙江等地峰段电价同比上涨 15%-30%,谷段电价持平或略降,火电企业需优化出力结构以应对电价波动。例如,江苏调整分时电价政策,尖峰时段缩短,谷段电价下浮 20%,倒逼火电企业调整出力策略。

3.未来电价趋势

预计 2025 年电价整体小幅下降,市场化交易电价中枢下移约 3%-5%,但分时电价机制可能提升火电企业的灵活性收益。若煤价跌幅收窄或新能源出力波动,电价下行压力可能缓解。例如,广东省市场化交易电价波动幅度扩大,尖峰电价上浮 20%,谷段电价下浮 20%,为火电企业提供灵活性收益空间。

三、发电企业盈利与 CEA 交易压力分析:煤价下行与碳价倒挂下的双轨特征

1.火电企业盈利韧性

随着煤炭价格的显著下跌,火电企业的盈利状况得到了明显改善。以5500大卡煤价下跌150元/吨测算,度电成本可减少5.7分,毛利率提升8-10个百分点。以华能国际为例,2024年燃料成本占营收比重已降至61%(2022年峰值期达73%),带动全年净利润同比增长 20.01%。叠加容量电价政策(覆盖固定成本),火电企业利润稳定性显著增强。

2.国企 CEA 交易压力较小

从碳排放交易的角度来看,国有企业在这方面面临的交易压力相对较小。一方面,火电企业积极响应国家政策,大力推进节能改造,煤电“三改联动” 以及清洁能源替代等措施的实施,使得企业的碳排放强度持续下降。按照《“十四五”现代能源体系规划》规划,2025年煤电单位供电碳排放强度目标降至300克标准煤/千瓦时以下,这使得国央企在碳排放配额方面的缺口较为有限。

另一方面,CEA价格目前跌至75元/吨下方,这一价格水平下,火电企业通过出售配额获得的收益与减排成本形成倒挂,直接削弱了其市场参与动力。从经济收益角度看,火电行业的边际减排成本普遍在 100-200 元 / 吨,而当前 CEA 价格仅相当于成本区间的 37.5%-75%。以 30 万千瓦燃煤机组为例,若通过技术改造降低供电煤耗 1 克 / 千瓦时,需至少投入约 2000 万元,而按 75 元 / 吨的碳价计算,年减排收益仅约 750 万元,投资回收期超过 2.6 年。这种成本收益失衡使得大型电力集团企业更倾向于保留配额应对未来履约需求,而非短期变现。

此外,当前CEA实行全部免费发放的机制下,市场供需缺口普遍维持在2%的合理区间。经测算,由此产生的成本压力传导至煤价和电价端的成本增幅仅约1%,尚不足以对企业经营决策构成实质性影响。然而值得注意的是,这种成本弱传导性反而可能诱发企业通过CEA的出售进行利润调节操作。从市场定价机制角度研判,目前对CEA市场价格形成机制起决定性作用的是配额结转制度的设计与实施,企业出售结转配额的时间节点及配额量是影响CEA价格的关键因素。

综上,2025年,随着煤炭价格的下跌,火电企业的盈利状况得到了显著改善,这直接减轻了发电企业出售碳配额的压力。特别是国有企业,由于其技术优势和政策支持,碳配额交易压力较小。但经调研,部分民营电厂今年或存在经营困难,需出售配额以换取资金回流。因此,全国碳市场在2025年的交易格局或将呈现出国有企业出售意愿较低,而民营企业出售意愿较高的特点。

相关文章

相关文章