全新“碳道”

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

德国居然叫停碳市场碳价增长!德国碳市场到底是什么?

碳道小编 · 2022-09-21 10:09 · 阅读量 · 4118

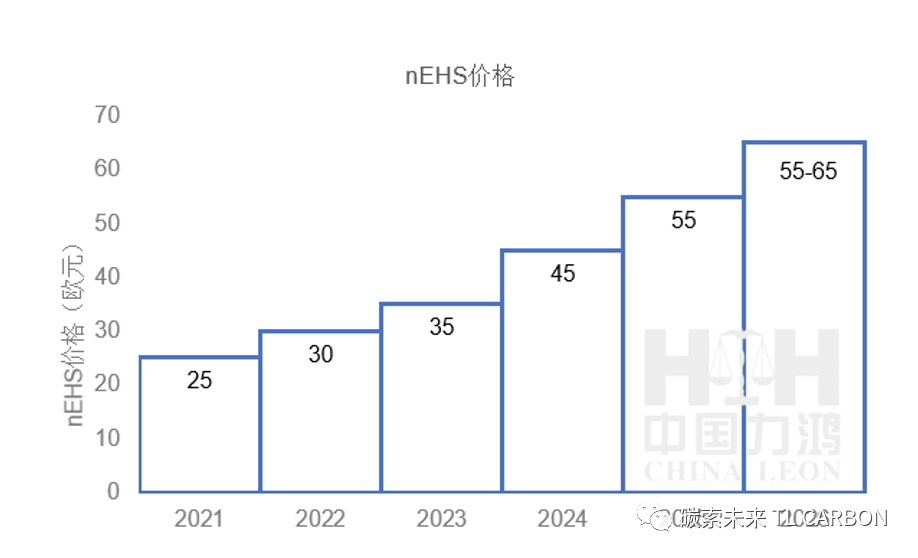

摘要:据EURACTIV报道,9月5日,为缓解破纪录的高价能源带来的压力,德国政府将暂停其国内碳价格上涨一年,该举措为650亿欧元救助计划的一部分.本次冻结的碳价不同于欧盟碳排放交易体系(EU ETS)碳价,是指德国国家排放交易体系(nEHS)下二氧化碳的价格。2021至2025年期间(引入期),nEHS碳价每年固定且逐年增长5-10欧元不等,该冻结举措使得2023年本应增长至35欧元/吨的nEHS碳价将继续维持在本年度30欧元/吨的水平,有望缓解企业和消费者承担的温室气体排放成本。

背景

据EURACTIV报道,9月5日,为缓解破纪录的高价能源带来的压力,德国政府将暂停其国内碳价格上涨一年,该举措为650亿欧元救助计划的一部分。

本次冻结的碳价不同于欧盟碳排放交易体系(EU ETS)碳价,是指德国国家排放交易体系(nEHS)下二氧化碳的价格。2021至2025年期间(引入期),nEHS碳价每年固定且逐年增长5-10欧元不等,该冻结举措使得2023年本应增长至35欧元/吨的nEHS碳价将继续维持在本年度30欧元/吨的水平,有望缓解企业和消费者承担的温室气体排放成本。

解读

01

什么是nEHS?

德国国家排放交易体系(nEHS),由德国排放交易管理局(German Emissions Trading Authority, DEHSt)基于2021年生效的《燃料排放交易法案》(Fuel Emissions Trading Act, BEHG)确定成立。同欧盟碳排放交易体系(EU ETS)相同,nEHS是实现《巴黎协定》目标的一种重要市场手段。

德国作为EU ETS的参与国,其电力、钢铁、建材、航空和化工等高排放部门已纳入该系统下的排放权交易,而nEHS的建立旨在弥补EU ETS未覆盖的建筑和运输部门的空缺,从而减少这两个部门下化石燃料燃烧带来的排放,燃料包括《能源税法》中的所有燃料,如汽油、柴油、液化气和天然气等,以及缺乏可持续性的生物质燃料,煤炭将于2023年纳入范围。

nEHS的开展同样遵循“总量控制与交易(Cap and Trade)”原则,通过政策手段不断降低总排放上限,对减排和气候保护措施给予经济刺激。交易价格方面,nEHS为各方参与者设置了引入期(2021-2025年),即在此期间参与方按逐年升高的法定价格进行交易,这也是本次事件中德国政府能够对其国内碳价进行统一调控的原因;2026年,碳价将在55-65欧元/吨的范围内按市场供需关系确定;未来的碳价将根据2025年的情况评估确定。2021年nEHS总收入高达72亿欧元,一部分将用于气候保护计划下的措施,如鼓励气候友好型交通和节能建筑;一部分将重新分配给消费者,如可再生能源补贴的再融资和降低可再生能源电费。

BEHG规定燃料制造批发商等,以及能源税意义上的燃料进口公司等自然人和法人实体为责任方。责任方可以通过提高燃料价格将nEHS体系下产生的额外成本转嫁给消费者,既帮助缓解运输部门大量个体消费者存在所造成的减排义务分配的复杂性(成本效率维度),也鼓励消费者在消费时更多地选择节能环保产品。

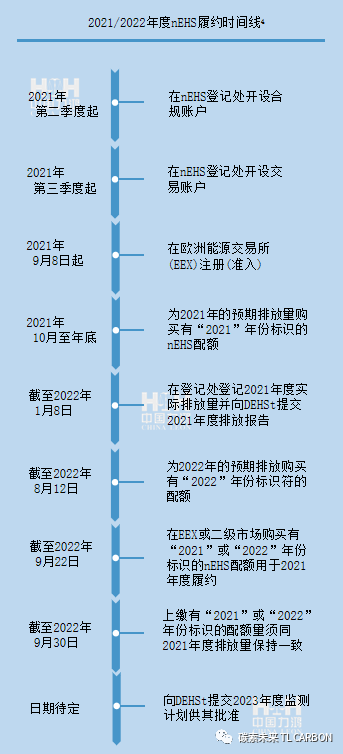

BEHG确定了责任方的三大责任:

1.制定每个交易期的监测计划并提交至DEHSt;

2.根据监测计划准备排放报告并声明上一年度向市场销售的燃料量以及对应的排放量,排放报告中的数据必须由经批准的核证机构进行核证;

3.上缴与报告燃料排放量相匹配的nEHS配额。

02

nEHS与EU ETS有何不同

出发点不同。nEHS要求上游(燃料制造批发商等)购买排放许可证进而为下游的排放买单,上游也可将其经济负担转移至下游工厂和消费者,使他们间接同碳交易体系挂钩;而EU ETS要求下游(电厂等设施级)造成直接排放的公司或个体参与碳排放权交易。值得注意的是,在这两个交易系统的约束下,一些德国公司会面临双重履约的风险,例如向大气直接排放二氧化碳的设备运营商要承担nEHS上游转嫁的间接履约成本(高价购入燃料)和EU ETS的直接履约成本。为此nEHS设立了两项机制以规避该风险:

1.如果燃料分销商销售燃料给纳入EU ETS中的下游设备,则这部分燃料量对应供应商的nEHS履约责任可以被免除。但该责任免除机制不是自动适用的,需要下游设备企业向供应商提交其在EU ETS中的交付排放量和覆盖设备证明文件,而且供应商不会对其转嫁nEHS的成本;在供应商向主管部门提交nEHS排放报告和EU ETS交付量使用确认等文件后,可将EU ETS下的交付量从nEHS排放报告中扣除;覆盖部门不同。如上文所述,nEHS针对的是截至2021年EU ETS尚未完全覆盖的建筑和运输部门。航空运输已于2012年纳入EU ETS;为达成2030年55%的减排目标,2021年欧盟委员会公布了“Fit for 55”计划下新修订的立法提案,借鉴德国的“上游方式”,将为道路运输部门建立新的EU ETS,以及将现EU ETS扩展至航运部门。相比于EU ETS,nEHS所涵盖部门的利益相关者多且复杂,如汽车司机和使用化石燃料供暖的房屋业主,因此上文提到的上游参与也是为了规避大量排放者直接参与到nEHS8。

定价方式不同。在EU ETS中,配额价格由市场供求关系自由确定。在nEHS中,目前的碳价由主管部门稳定在固定水平,2021年至2025年期间,每年价格水平为25-55欧元/吨不等且每年上涨,旨在保证交易体系中所有利益相关者的计划安全。从2026年起,碳价将交付于市场决定,同时政府也给予一定的干预,控制碳价波动范围在55-65欧元/吨之间。未来的定价将基于2025年的市场经验评估决定。

03

延迟碳价增长影响几何

首当其冲的影响就是nEHS在2024年与2025年的碳价计划也会顺延一年执行。其次,冻结碳价一方面减轻了燃料生产批发商等责任方的履约成本,进而降低终端消费者购入燃料的价格和其间接参与nEHS的成本负担;另一方面,结合救助计划的取暖补贴和全国公共交通通票等其他政策,减缓碳税增长有助于应对通货膨胀和冬季采暖问题。

另外,该延迟碳价增长措施不仅会被认为削弱德国在气候保护领域的信誉,更为关键的是该措施的实施更容易被其他欧洲国家用于其他目的,比如财力薄弱的东欧国家。波兰总统Mateusz Morawieck曾多次呼吁EU ETS改革,他认为“Fit for 55”提案在技术层面上并非中立,且没有解决现代化基金(Modernisation Fund)受益国津贴赤字问题 。8月25日,Morawieck在电视台公开表示将向法国总统马克龙提议:将欧洲碳配额价格降至25-30欧元/吨的可接受水平。

现代化基金(Modernisation Fund)

一项专门的资金计划,旨在帮助能源系统实现现代化并提高能源效率,支持10个低收入欧盟成员国实现碳中和目标。现代化基金的资金来源主要包括欧盟碳排放交易系统(EU ETS)2021-2030年总配额拍卖中2%的收入以及少许波兰等受益会员国向现代基金转入的额外补贴。

04

欧洲部分国家碳价机制

受德国启发,奥地利于2022年7月1日正式启动国家排放权交易机制(Nationalen Emissionszertifikatehandelsgesetz 2022,NEHG 2022),覆盖建筑、交通、小型工业、废弃物和农业部门化石燃料的二氧化碳排放量。该体系也是先通过实施计划阶段进行过渡,即2022年至2025年为固定价格阶段,且价格逐年增长(如2022年为30欧元/吨,2024年为45欧元/吨),此期间的配额最大数量未受限;2026年,将开启市场交易阶段,目前奥地利政府还未出台该阶段的具体实施方案。NEHG的责任方为上游燃料进口商和经销商,即市场能源投放者,因此参与方数量较少,管理成本低。因面临通货膨胀和能源危机,NEHG出台前曾遭国内多方反对,同德国冻结碳价的措施不同,奥地利政府通过向居住在奥地利的人发放气候和抗通胀奖金的方式,鼓励消费者的气候友好行为和减轻燃料支付的负担。

英国的碳排放交易体系(UK Emissions Trading Scheme,UK ETS)于2021年1月1日生效,替代英国脱欧前参与的EU ETS。UK ETS已纳入的部门有能源密集型行业、发电行业和航空业;2022年3月,UK ETS管理局拟于20年代中期将废弃物和航运部门纳入体系。体系仍是采用“总量控制与交易”方式,管理局将对配额总量上限进行磋商并于2024年起调整配额上限,以和英国2050年实现净零排放目标保持一致。

瑞士——碳排放交易体系

瑞士的碳排放交易体系(CH ETS)是一个总量控制与交易系统,覆盖的行业有水泥、化工和制药、造纸、区域供热和航空等,任何参与CH ETS的设备公司都可以申请减免二氧化碳税。由于参与者数量有限且市场流动性不高,CH ETS于2020年同EU ETS相关联,航空部门也随之纳入CH ETS,瑞士国内航班或瑞士飞往欧洲经济区(EEA) 航班的运营商有义务参与其中。配额拍卖价格是根据参与者出价和拍卖数量经过一定程序计算得出的“清算价格”。

二氧化碳税

瑞士《二氧化碳法案》规定自2008年起对所有化石热燃料(如取暖油和天然气)征税,2022年起每吨二氧化碳的价格定为120瑞士法郎,每年税收收入的三分之二会重新分配给人口和经济体。

瑞典于1991年开始征收碳税,为最早实施碳税的国家之一,该税主要针对用于供暖和汽车的燃料。与排放权交易系统需要核证排放量不同,由于燃烧任何化石燃料时释放的二氧化碳排放量与燃料的碳含量成正比,因此碳税按所有化石燃料的碳含量征收,这在很大程度上简化了碳税系统的实施。截至2022年,瑞典的碳税已由1991年的25欧元/吨逐渐增长至118欧元/吨,使得企业和家庭逐步适应碳税体系,提高了税收增加的政治可行性。曾经EU ETS未覆盖的行业被征收较低水平的碳税,覆盖行业可以完全免除碳税。但是,从2018年起,未覆盖行业已按常规税率征收碳税。

为实现交通和建筑部门的减排目标,法国于2014年引入了非EU ETS部门的二氧化碳排放定价机制,即气候能源贡献(Contribution Climat Energie,CCE)。CCE被纳入到现有的国内消费税中(Taxes Intérieures de Consommation,TIC)。CCE与二氧化碳排放量成正比,可以理解为一种存在于石油、天然气和煤炭消费品消费税中的“碳成分”税。自实施起至2018年,CCE由开始的7.00欧元/吨(2014年)、14.50欧元/吨(2015年)、22.00欧元/吨(2016年)、30.50欧元/吨(2017年)上升至2018年的44.60欧元/吨;为了应对燃料价格升高引起的不满情绪,至2022年,政府将CCE一直冻结在2018年的水平。2019年,CCE总收入为89亿欧元,58%由家庭支付,用于供暖和使用化石燃料的私家车。CCE对家庭经济的影响因地区而异,对于交通工具替代选择有限的农村地区,人们缺乏对高涨“碳税”的适应弹性。

参考资料

1. Berlin freezes carbon price in the name of crisis relief, EURACTIV, 2022. https://www.euractiv.com/section/emissions-trading-scheme/news/berlin-freezes-carbon-price-in-the-name-of-crisis-relief/

2. Understanding national emissions trading, German Emissions Trading Authority (DEHSt). https://www.dehst.de/EN/national-emissions-trading/understanding-national-emissions-trading/understanding-nehs_node.html

3. German National Emissions Trading System, International Carbon Action Partnership. https://icapcarbonaction.com/en/ets/german-national-emissions-trading-system

4. Participating in national emissions trading, German Emissions Trading Authority (DEHSt). https://www.dehst.de/EN/national-emissions-trading/participating-in-national-emissions-trading/participating-in-nehs_node.html

5. Scope and emission determination in 2021 and 2022, German Emissions Trading Authority (DEHSt), 2021. https://www.dehst.de/DE/Nationaler-Emissionshandel/nEHS-teilnehmen/Anwendungsbereich-Emissionsermittlung-2021-2022/anwendungsbereich-emissionsermittlung-2021-2022_node.html

6. Chapter IVa, COM (2021) 551 final. https://ec.europa.eu/info/sites/default/files/revision-eu-ets_with-annex_en_0.pdf

7. Revision of the EU emission trading system (ETS), European Parliament, 2022. https://www.europarl.europa.eu/legislative-train/package-fit-for-55/file-revision-of-the-eu-emission-trading-system-(ets)

8. Info paper Questions about national emissions trading, German Emissions Trading Authority (DEHSt). https://www.dehst.de/SharedDocs/downloads/EN/nehs/nEHS-10-questions-paper.pdf?__blob=publicationFile&v=4

9. PM Morawiecki: The EU ETS system driven by speculators must be reformed, EURACTIV, 2022. https://www.euractiv.com/section/emissions-trading-scheme/opinion/pm-morawiecki-the-eu-ets-system-driven-by-speculators-must-be-reformed/

10. UPDATE 1-Polish PM says he will discuss CO2 price freeze during visit to France, Reuters, 2022. https://jp.reuters.com/article/poland-pm-carbon-idUSL1N3011YZ

11. Erste Informationen zum Nationalen Emissionszertifikatehandelsgesetz 2022, NEHG, 2022. https://www.bmf.gv.at/themen/klimapolitik/erste-Informationen-zum-Nationalen-emissionszertifikatehandelsgesetz-2022-(NEHG-2022).html

12. Climate Bonus and Anti-Inflation Bonus Come Earlier, Vindobona, 2022. https://www.vindobona.org/article/climate-bonus-and-anti-inflation-bonus-come-earlier

13. Developing the UK Emissions Trading Scheme (UK ETS), UK ETS Authority, 2022. https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/1067125/developing-the-uk-ets-english.pdf

14. The Swiss Emissions Trading Registry (EHR), Federal Office for the Environment FOEN, 2022. https://www.bafu.admin.ch/bafu/en/home/topics/climate/info-specialists/reduction-measures/ets/registry.html

15. Fact sheet Auction of emission allowances, Federal Office for the Environment FOEN, 2022. https://www.bafu.admin.ch/dam/bafu/en/dokumente/klima/fachinfo-daten/faktenblatt_versteigerungvonemissionsrechten.pdf.download.pdf/faktenblatt_versteigerungvonemissionsrechten.pdf

16. Sweden’s carbon tax, Government Office of Sweden. https://www.government.se/government-policy/swedens-carbon-tax/swedens-carbon-tax/

17. Carbon Pricing in France & GermanyDifferences, Similaritiesand Perspectives, 2019. https://www.cep.eu/fileadmin/user_upload/cep.eu/Studien/cepInput_Carbon_Pricing_in_France___Germany.pdf

免责声明:本文发布内容为中国力鸿检验控股有限公司所有。未经我司书面许可,任何机构和个人不得以任何形式对本文进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中国力鸿双碳事业部”,且不得对本文内容进行任何增删或修改。版权所有,违者必究。

中国力鸿对本文所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本文内容信息仅供一般参考学习使用,如读者引用本文内容进行其他任何形式的使用,所产生的损失和诉讼由读者自行负责,我司不承担任何形式的责任。

来源:中国力鸿双碳事业部

相关文章

相关文章