全新“碳道”

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

需求扩张,绿证持续占据绿电消费主导地位

碳道小编 · 2022-04-01 13:04 · 阅读量 · 3766

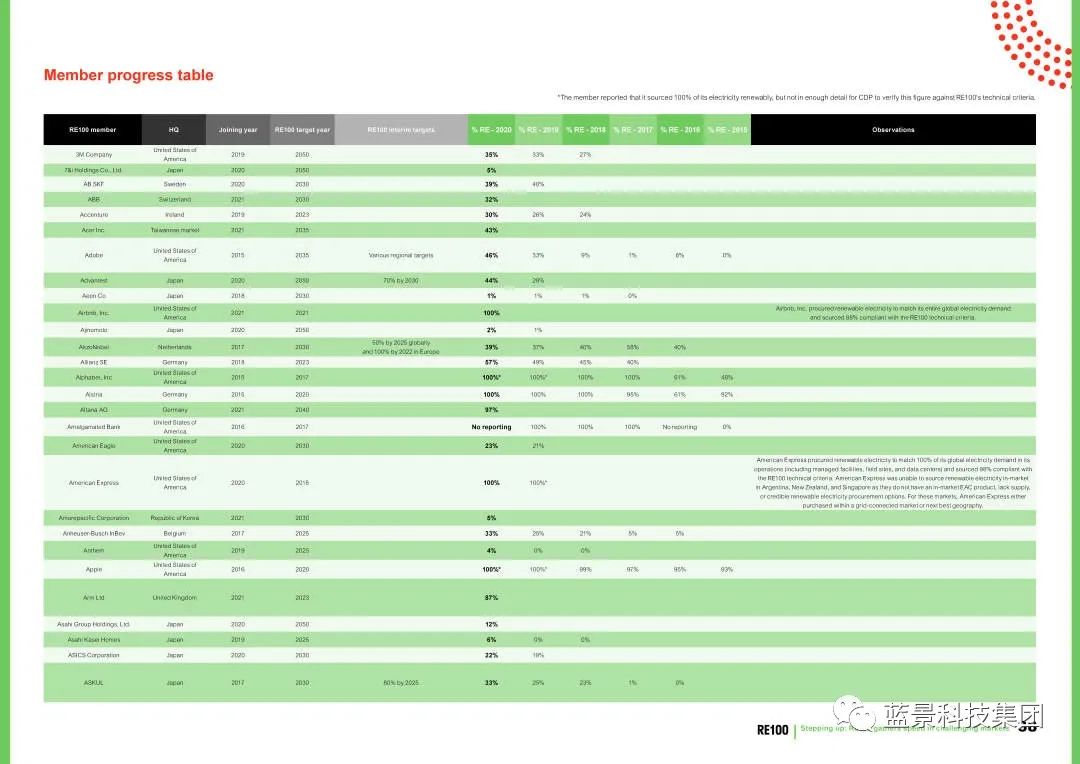

摘要:2022年初,RE100发布了2021年度报告《加紧步伐:RE100在挑战市场中加速发展》,展示了RE100成员对可再生能源电力的需求规模,以及这些企业在增加可再生能源电力装机与消纳等方面的关键作用,我们也可从中一窥未来几年可再生能源电力的可能走向。

2022年初,RE100发布了2021年度报告《加紧步伐:RE100在挑战市场中加速发展》,展示了RE100成员对可再生能源电力的需求规模,以及这些企业在增加可再生能源电力装机与消纳等方面的关键作用,我们也可从中一窥未来几年可再生能源电力的可能走向。

01

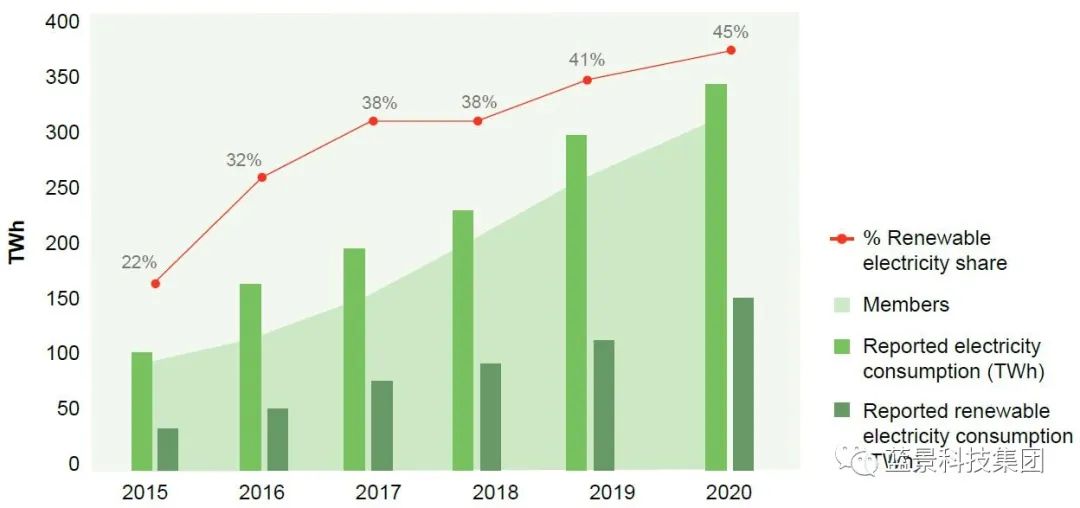

可再生能源电力使用率提升至45%

RE100是由气候组织(The Climate Group)召集,与碳披露项目(CDP)合作进行的一项行动,旨在促进全球最具影响力的企业使用100%可再生能源电力。截至2022年3月底,全球范围内共有359家企业参与到RE100行动中来,其中包括我国境内的6家企业(秦淮数据集团、远景集团、晶科能源、隆基股份、阳光电源、远大集团)。

2021年报共统计了2020年底的315家成员情况,年报指出2020年全部成员用电量约340TWh,其中可再生能源电量约152TWh,占比达到45%,比2020年报中的41%提高了4个百分点,比2015年RE100成立初始提高了一倍有余。

02

亚太地区和制造业成为RE100成长主力

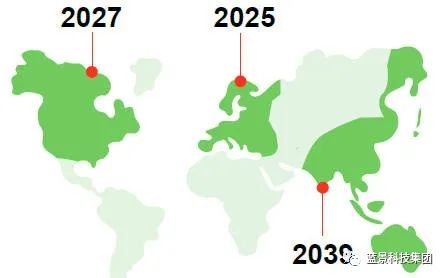

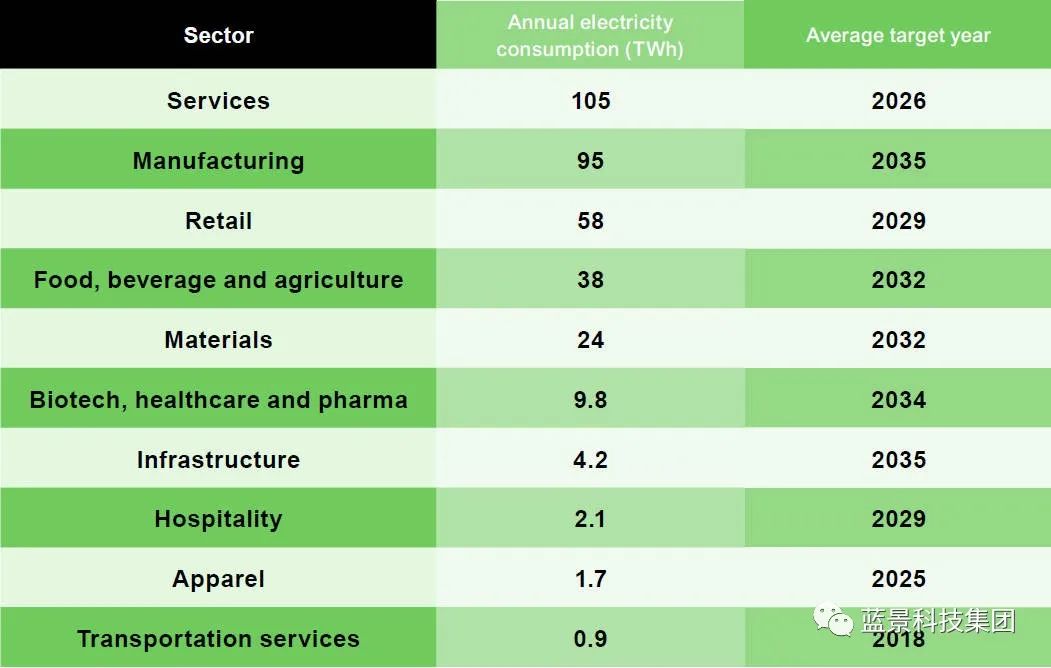

自2018年以来,RE100每年新增的成员之中就有超过40%的企业总部位于亚太地区,在2021年报的披露期中,有36个来自亚太地区的新成员,占新成员的比例高达62%。从新增企业的所在行业来看,制造业领域贡献了本年度最多数量的新成员。

成员结构的变化使得RE100的平均目标年份从原来的2028年推迟到了2030年,一方面来自亚太地区的新成员更难获得可再生能源电力(亚太平均目标年份为2039年,大幅晚于欧洲的2025与北美的2027),另一方面普遍高能耗的制造业实现100%绿色电力的压力也相对困难(制造业平均目标年份为2035年,晚于其余多数行业)。

03

绿电直购增加,绿证仍是主要绿电来源

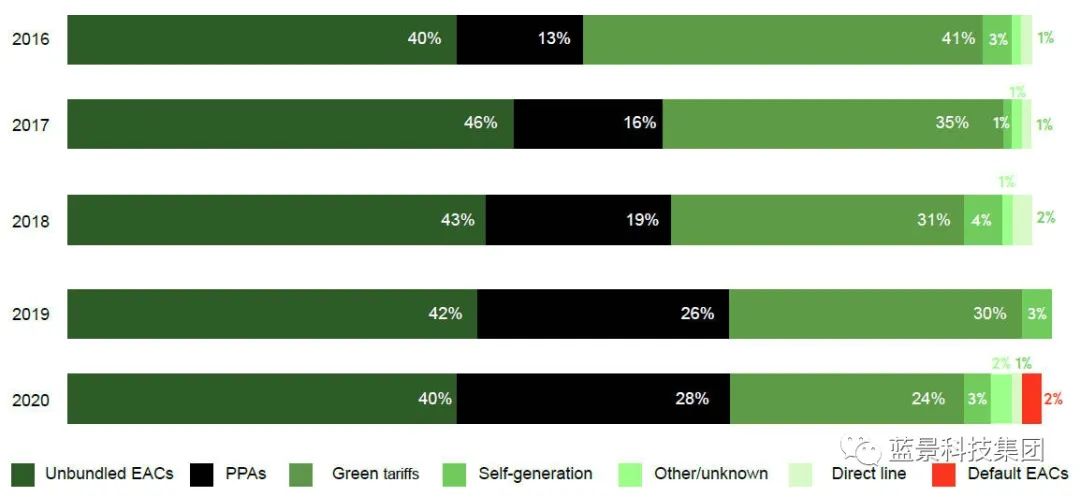

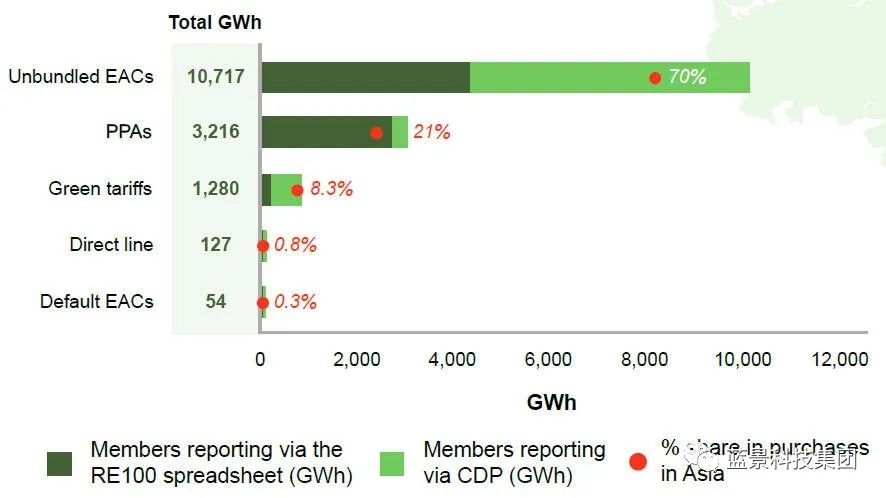

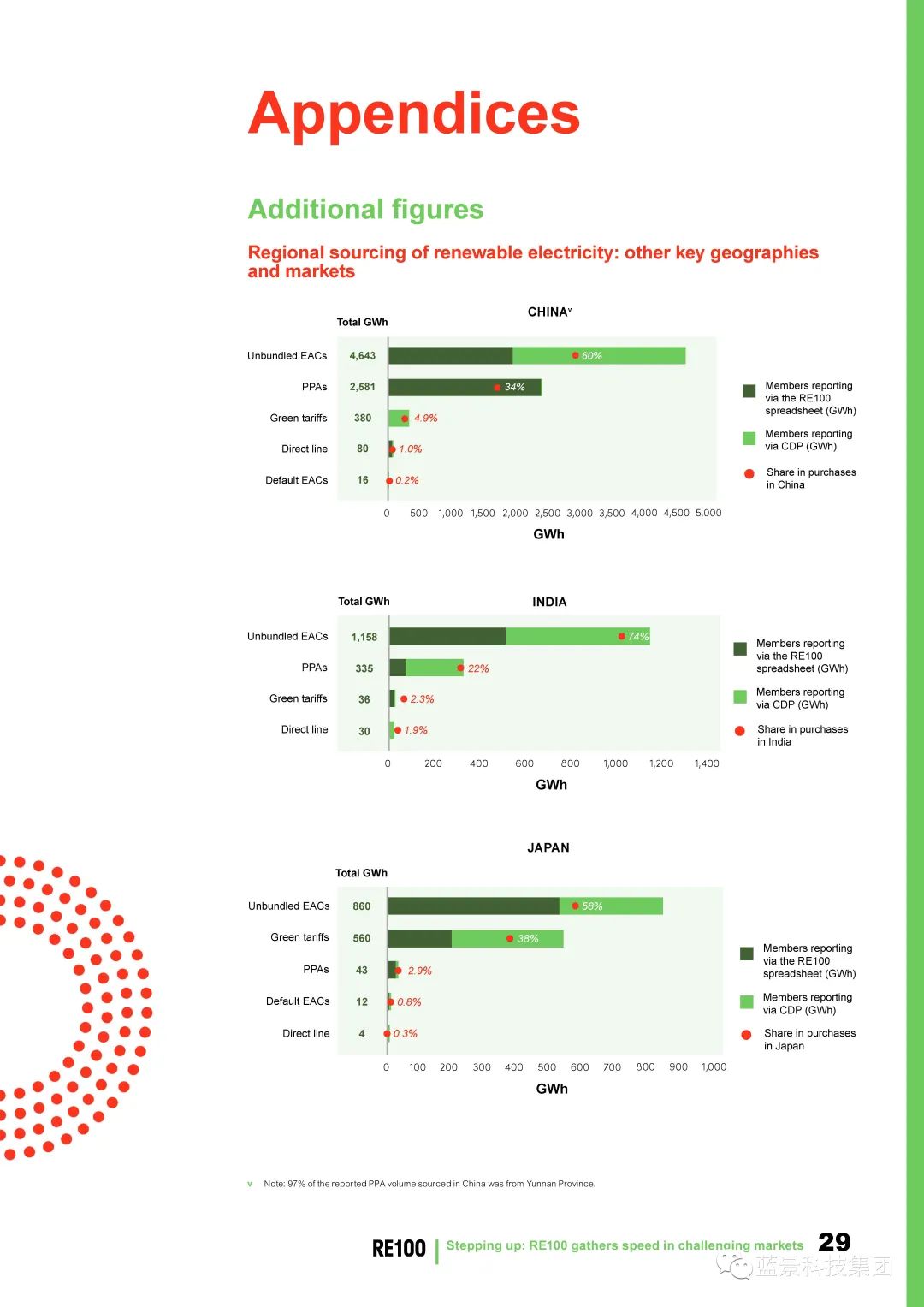

绿电直购协议(Power Purchase Agreement,PPA)在过去的五年愈发受到RE100成员的欢迎,2020年PPA的使用比例已经提升至28%,成为仅次于绿色电力证书(Energy Attribute Certificates,EAC)的第二大绿电来源。尽管近四年来非捆绑式绿证(Unbundled EACs)的使用占比持续下滑,由峰值的46%降至40%,但其在亚太地区仍占据了重要的主导地位,贡献了约70%的绿电消费。

04

障碍与建议

尽管RE100成员对可再生能源电力有强烈的需求,缺乏选择和足够的供应等原因往往使得企业受到阻碍。

为了帮助企业尽快实现100%可再生能源电力的目标,RE100在报告中提出六项政策建议:1)为可再生能源电力与化石燃料电力创造公平竞争的环境;2)消除政策障碍,以稳定的市场机制促进企业采购绿电;3)建立允许不同规模的用电企业和可再生电力供应商直接交易的市场机制;4)推动与电力供应商或公用事业的合作部门的合作提供更多绿电采购选择;5)加大对可再生能源的投资;6)建立可信透明的系统以支持绿色电力证书的签发、跟踪和认证。

蓝景科技集团与众多可再生能源项目相关机构保持密切合作,由此可以提供大量的绿证上游资产来源。同时蓝景能够提供绿证注册、核发、交易、核销等一站式服务,打通整个价值链的流程,为客户实现“多、快、好、省”的可追溯绿证的购买,满足提高可再生能源消费占比及抵消碳排放的需求。

RE100-2021年报正文

附录

相关文章

相关文章