安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

中国碳交易 : 5000亿元的市场迅速崛起|瑞银Q-Series Redux

碳道小编 · 2022-01-10 13:01 · 阅读量 · 3808

摘要:中国在2021年7月16日推出全国碳交易市场。我们认为2022年开始,碳交易将成为推进工业去碳化这一艰巨任务的重要市场工具。在2018年发布首篇关于中国碳交易市场的Q-Series报告后,瑞银内地/香港公用事业首席分析师廖启华(Ken Liu)重新审视了关于中国碳交易市场发展的观点并得出三个新的结论。

各国陆续公布有关碳定价工具的措施,中国也在2021年7月16日推出全国碳交易市场,最初针对电力行业,该行业占全国碳排放量的40%。2022年,我们认为碳交易将开始成为推进工业去碳化这一艰巨任务的重要市场工具。

在我们2018年发布首篇关于中国碳交易市场的Q-Series报告后,我们重新审视了关于中国碳交易市场发展的观点并得出三个新的结论:

◼由于碳价格上升,对企业盈利的影响幅度扩大(目前为-45%到+10%,原为-12%到+8%);

◼碳可能发展为市场规模逾5000亿元(770亿美元)的另类投资工具,更多碳相关的金融产品将面世;

◼未来几年,中国碳价格或从如今的40-50元/吨(6.20-7.70美元/吨)升至200元/吨(31美元/吨)。

互动模型显示盈利影响

幅度扩大至-45%到+10%

我们的互动模型显示碳交易对我们覆盖范围内个股的盈利影响幅度可能达到-45%到+10%,超过2018年Q-Series报告中的-12%到+8%。

我们的主要假设包括:1)95%的碳配额或免费分配;2)碳价格保持在50元/吨(7.70美元/吨);3) CCER可抵消碳排放量的5%;以及4)全国碳交易计划中的碳配额分配方法可能基于已有的省级试点规则。

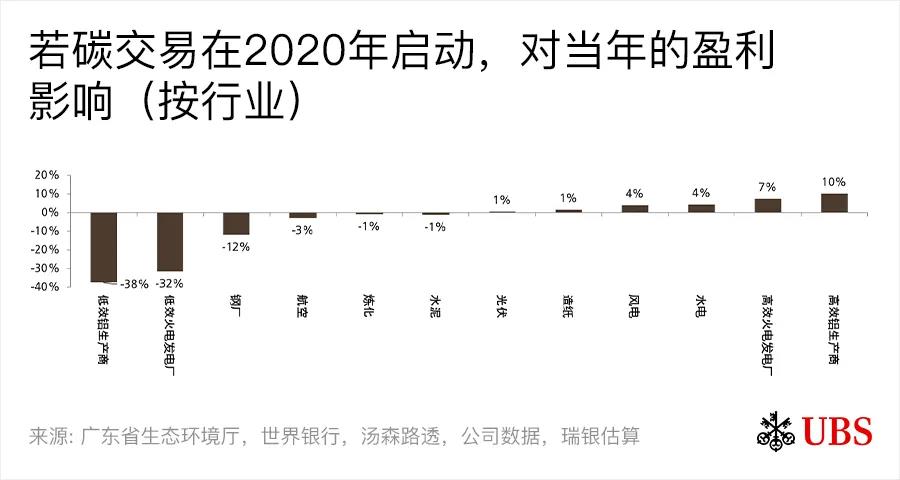

我们的分析显示,碳交易计划对企业的影响可能会加大。也就是说,高效排放者的境遇更好,而低效排放者的境遇可能会更糟。

正面影响:可再生能源(光伏/风电/水电)、高效火电独立发电厂、 高效铝生产商和造纸厂——通过出售碳配额带来多达10%的盈利提升。

中性影响:航空、水泥和炼化。因为它们已经遵从了某些排放基准,或者它们在碳配额分配方面可能会采用历史排放法,这意味着它们的实际排放量不会与分配到的配额有太大偏差。

负面影响:低效火电独立发电厂、 低效铝生产商和钢厂——盈利影响或达30%以上,因为它们需要承担购买额外碳配额造成的成本提升。

基于两大关键变量 – 碳价格以及参与其中的行业数量,我们就中国碳交易市场发展的潜在路径得出四种情景。在我们最乐观的情景中,碳交易的受益者有望实现最多40%的净利润增长。

碳:一种新兴的另类投资工具

作为全球最大的碳排放国,中国有潜力打造全球最大的碳市场。我们预计碳将成为中国的一种另类投资工具。另外,新的碳金融产品或将诞生,市场规模庞大,为中国金融机构开创新业务。

按50元/吨的碳价格、100亿吨碳排放量和1倍的交易乘数计算,长期看中国碳交易市场规模或超5000亿元(770亿美元)。与欧盟的排放交易计划(ETS)相似,我们预计碳期货市场(未来将建成)将贡献大部分碳交易量。

在乐观情景中,我们假设中国的碳价格或达到200元/吨,碳排放总量达到100亿吨,市场规模或超2万亿元,为交易所和做市商带来数亿元佣金。

在COP26峰会上,与会国同意根据联合国气候变化框架公约(UNFCCC),建立一个相互交易碳积分的有效框架,我们认为这可能加快全球去碳化。瑞银亚太ESG分析师胡炳熙(Ronald Wu)在之前的报告中指出,跨境碳交易或能降低全球减排的总体成本,并为支持减排的项目和行业提供潜在的补贴来源。

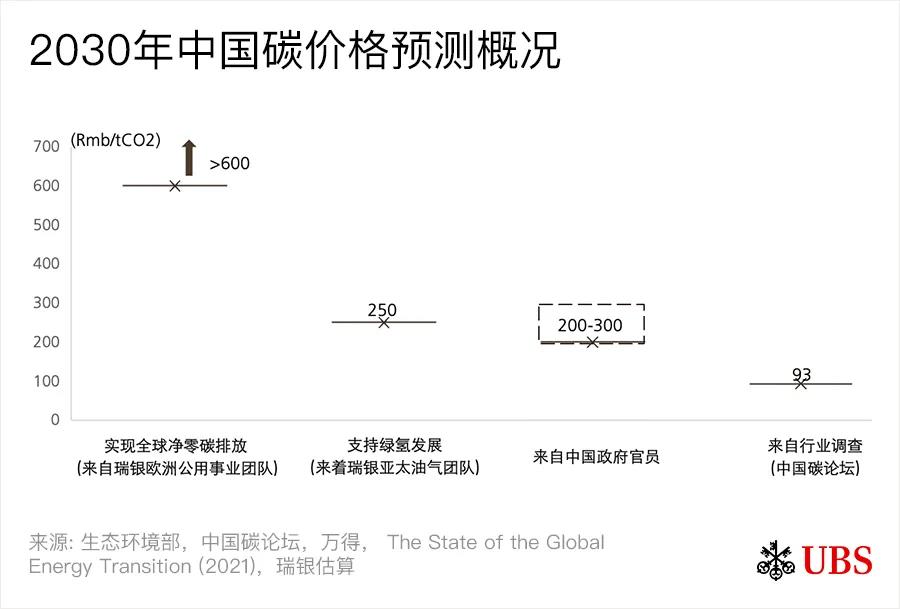

碳价:未来10年内

可能会上涨至目前的5倍

由于需求增长而供应收紧,我们预计未来几年中国碳价格将超过200元/吨(31美元/吨),是当前价格的5倍。

我们采用多种方式估算碳价格区间。区间上沿来自我们欧洲团队的分析,完全脱碳所需的价格在100美元/吨以上(尽管不一定在近期内实现),而行业调查显示,价格区间下沿在100元/吨左右(15.40美元/吨)。我们的估算方法包括:

|

01 |

比较碳中和技术与现有技术的成本,以及所需的转换成本激励; |

|

02 |

支持绿氢发展所需的碳成本; |

|

03 |

中国政府官员认为的合理成本; |

|

04 |

中国碳论坛2020年碳定价调查。 |

中国碳排放配额当前的交易价格在40-50元/吨(6.20-7.70美元/吨),较欧盟90欧元/吨(99美元/吨)的价格低90%以上。我们认为中国的碳价格将随着需求一同提升,前提是:1)越来越多的行业开始被纳入全国碳交易计划;2)更多类型的投资者参与;以及3)推出更多种类的碳产品,如碳期货。

我们更长期的乐观情景碳价格预测约为650元/吨(100美元/吨),而悲观情景的碳价格预测可能持平于50元/吨(7.70美元/吨)。

相关文章

相关文章