全新“碳道”

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

清华大学与德国智库adelphi联合发布《欧盟碳边境调节机制:浅析欧盟委员会的立法提案及其对中国的潜在影响》

碳道小编 · 2021-08-16 08:08 · 阅读量 · 4293

摘要:清华大学3E研究所与德国智库adelphi联合发布《欧盟碳边境调节机制:浅析欧盟委员会的立法提案及其对中国的潜在影响》,分析了欧盟委员会CBAM立法提案中的核心要素、该机制对中国相关行业对欧出口的影响和中国潜在的应对行动。

2021年7月14日,欧盟委员会发布了欧盟碳边境调节机制(CBAM)的立法草案,作为“Fit for 55”一揽子立法提案的一部分。清华大学3E研究所与德国智库adelphi联合发布《欧盟碳边境调节机制:浅析欧盟委员会的立法提案及其对中国的潜在影响》,分析了欧盟委员会CBAM立法提案中的核心要素、该机制对中国相关行业对欧出口的影响和中国潜在的应对行动。

欧盟CBAM实施依托的政策工具类型。提案建议欧盟CBAM采用“名义”碳市场的形式,即针对CBAM覆盖产品的进口商建立一个单独的不可交易的配额(CBAM证书)池,进口商需要以提交CBAM声明的形式报告其进口的CBAM覆盖商品的隐含碳排放量,并清缴相应数量的CBAM证书。

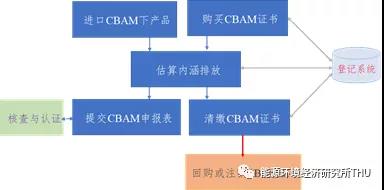

欧盟CBAM的运行流程。CBAM覆盖产品的进口商需经欧盟成员国主管部门批准,成为“授权申报人”,在每年5月31日之前提交一份 CBAM 声明,说明进口产品的数量、经被认可的核查机构独立核查的隐含碳排放量、在产品原产国已经实际支付的碳价以及考虑EU ETS免费分配因素后所需清缴的CBAM 证书数量,并向主管部门提交与申报的隐含碳排放量相应的CBAM证书。欧盟成员国主管部门对申报人进行授权,运行和维护为授权申报人设立账户的注册登记系统,对CBAM声明进行审查,出售、回购以及注销CBAM证书,并监督进口商履行CBAM证书的清缴义务。

图1:欧盟CBAM的运行流程示意

覆盖的行业和产品。欧盟CBAM在初期覆盖水泥、电力、化肥、钢铁和铝等五个行业,这五个行业的排放量约占欧盟总排放量的40%;覆盖二氧化碳、氧化亚氮和全氟化碳三种温室气体;覆盖的产品包括原材料以及部分成品和半成品,纳入成品和半成品的目的是防止企业通过将贸易模式向下游转移来规避CBAM。

隐含碳排放量的确定。提案针对电力和其他商品的隐含碳排放计算提出了不同的方法。在CBAM的初始阶段,授权申报人的CBAM证书清缴义务仅针对产品生产中的直接排放,不考虑间接排放。水泥、化肥、钢铁和铝产品的隐含碳排放量将按生产者的实际排放来计算。如果无法确定实际排放量,则可使用出口国的平均排放强度,并需要根据一个“放大系数”进行上调。如果无法获得来自出口国的可靠数据,则根据欧盟表现最差的10%设施的平均排放强度设定默认值。2023—2025年过渡期期间,进口商除了报告直接排放外,还需要报告隐含间接排放;过渡期之后,间接排放可能会被纳入隐含碳排放的计算中。

确定边境调节的碳价水平。该价格为EU ETS配额价格与生产商在原产国已经支付的碳价之差。EU ETS配额价格为上一个日历周配额拍卖结算价的平均价格,商品原产国的碳价仅包含ETS或碳税政策下的显性碳价。提案指出,应探索与其他国家签订协议的可能性,以“充分考虑其他国家的碳定价机制”。

义务的豁免。提案仅允许对已加入EU ETS的非欧盟成员国(冰岛、列支敦士登和挪威)或已实现其碳市场与EU ETS完全连接的国家(瑞士)提供豁免。提案中并未提及给包括最不发达国家(LDC)在内的任何其他国家提供特殊待遇。

与现有碳泄漏保护措施的关系。欧盟CBAM旨在替代所有现行的碳泄漏保护措施,从2026年开始,EU ETS下针对CBAM覆盖行业的免费配额分配比例将每年减少10%,但提案建议在2021至2030年期间应考虑继续保留间接成本补偿措施。

对中国的潜在影响。与欧盟委员会提出的 CBAM设计相比,现有绝大多数研究均过大估计了CBAM的覆盖范围,从而严重高估了欧盟CBAM对中国的影响。欧盟委员会的影响评估发现,取决于进口产品隐含碳排放量的计算方式和EU ETS下的免费配额分配情况等,和基准情景相比,实施欧盟CBAM后,2030年中国CBAM部门的对欧出口额下降0-13%。清华大学的初步评估表明,中国对欧CBAM覆盖产品的出口成本每年增加约1.0-3.1亿美元,占2016-2020年中国CBAM覆盖产品对欧年均出口额的1.6-4.8%。

报告提出了如下建议:

(1)除了继续表达关切、关注欧盟CBAM的最新立法进程并分析欧盟CBAM对中国的潜在影响外,中国还应在各个层面采取行动,为应对欧盟CBAM的影响做好准备,并尽可能地主动去影响其具体设计和实施。

(2)中国相关政府主管部门应与欧盟委员会就CBAM问题建立定期的双边交流机制,探讨与欧盟达成长期豁免或者在一段时间内豁免中国对欧出口产品协议的可能性。如果达成豁免协议不可能,一个次优的选择是与欧盟就CBAM实施中的核心问题达成双边协议,例如:1)确定用于计算中国企业实际支付碳价的合适方法;2)考虑到企业难以获得计算相关产品平均排放强度所需的数据,由中国国家主管部门计算和公布中国的国家或地区相关产品的隐含碳排放强度;3)认可中国因行政命令类政策等给企业带来的隐性碳价。中欧的双边定期交流还应针对欧盟CBAM相关实施法规的制定和实施及CBAM覆盖范围的可能扩大等内容。为帮助对欧出口产品的生产商充分利用欧盟CBAM规则所允许的灵活性,同时减轻其合规性负担,中国全国碳市场主管部门应尽量使国内相关行业的 MRV 规则与欧盟的要求协调一致。

(3)对于受欧盟CBAM影响的生产商,其应在相关规则确定后尽快建立符合CBAM要求的内部监测体系。同时,如果预计其产品生产的隐含碳排放强度低于默认值,应尽快请第三方机构对其排放进行核查,并向相关的欧盟成员国主管部门进行生产和排放信息的登记。

(4)中国的第三方核查机构如果有兴趣获得欧盟CBAM下的核查资质,应关注欧盟 CBAM 下关于第三方机构认证和核查规则的进展,争取成为合格的核查机构,更方便为中国对欧出口企业服务。如果有相关的中国企业感兴趣,也可以考虑提早准备,争取申请成为欧盟CBAM下的授权申报人。

相关文章

相关文章