全新“碳道”

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

专注绿色低碳能源投资

头条资讯 策略分析 金融交易

ESG在中国有效吗?| 香港理工大学和商道融绿联合出版研究报告

碳道小编 · 2020-07-10 09:07 · 阅读量 · 3251

摘要:截至2020,欧洲、美国、日本、加拿大、澳大利亚等主要市场的ESG投资组合已超过30万亿美元。投资者关注ESG投资至少有两个原因:第一,ESG投资符合伦理价值观,对环境和社会发展带来积极影响。第二,ESG投资也被认为可以提高投资组合的绩效,即提高投资组合的收益率和降低其风险。

ESG在中国有效吗?疫情之下的股票价格分析

摘要报告

本报告是一份工作论文的概要,论文题为"在金融危机时期ESG绩效的作用:疫情之下的中国股价分析"

我们研究了两个与ESG相关的投资问题。第一,我们用ESG评分构造出行业中性的、每半年调整一次的投资组合,追踪了2015-2020年沪深300成分股的ESG相关投资组合的表现。2017年7月至2019年12月期间,ESG评分高的组与ESG评分低的组的累计收益率差值约12.83%,总体样本的累计收益率为9.4%。这些数字意味着,即使在正常时期,一个行业中性的ESG投资策略能让投资者在中国市场获得高得多的回报。第二,我们探讨新冠疫情对股价表现的影响。虽然时间较短,在新冠疫情爆发期间,股票回报与ESG评级之间存在正相关。这意味着,尽管中国还处于ESG投资的早期阶段,而且很多投资者都是"不成熟"的散户投资者,但投资者还是会偏爱ESG评分高的公司,尤其是在危机时期。

1. 背景和摘要统计

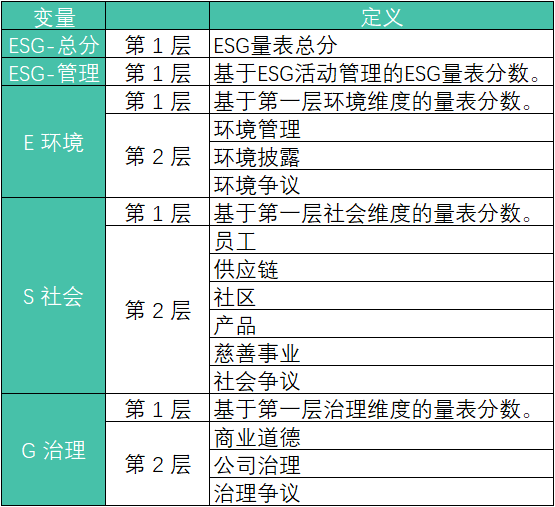

截至2020,欧洲、美国、日本、加拿大、澳大利亚等主要市场的ESG投资组合已超过30万亿美元。投资者关注ESG投资至少有两个原因:第一,ESG投资符合伦理价值观,对环境和社会发展带来积极影响。第二,ESG投资也被认为可以提高投资组合的绩效,即提高投资组合的收益率和降低其风险。对ESG投资组合收益率绩效的理论预测可能是负面的,也可能是正面的,实证分析亦无统一定论。虽然ESG投资可能不会提高平均财务收益,但有人认为,投资可持续绩效优的公司将降低下行风险。换言之,与那些可持续绩效低的公司相比,可持续绩效优的公司在市场波动时期可能有好的韧性。在这项研究中,我们考察了中国大陆ESG评级高的公司在疫情之下是否表现更好。一些经济学家认为这将是自20世纪初大萧条以来经济最动荡的时期。与其他发达市场不同,ESG投资在中国大陆投资者中并未大范围流行。尽管中国政府鼓励可持续投资,但大多数本地投资者基本上都忽视了这个概念,更不用说ESG投资的实践了。由于内地市场参与者大多为散户投资者,他们更倾向于关注短期投机,而非长期基本面。相比之下,机构投资者只有很小的比例,占了不到10%的市场交易。与北美和欧洲等其他发达市场不同,中国大陆的资产管理者对可持续绩效优的公司没有天然的需求。我们使用了商道融绿(SynTao Green Finance)最近编制的中国大陆上市公司ESG评分数据。商道融绿的ESG评级框架包括3个等级的标准。表1简要描述了ESG评级框架。

表1 商道融绿数据集ESG变量的信息

表2面板A 回归变量的统计信息

表2面板B ESG评分和股市表现的行业分类

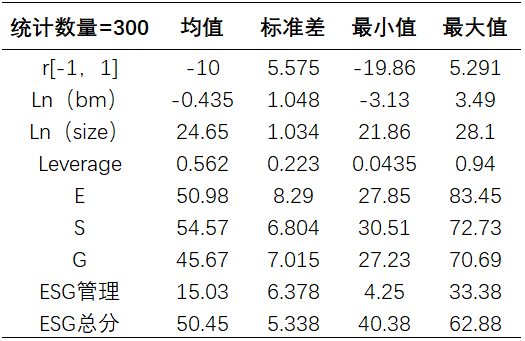

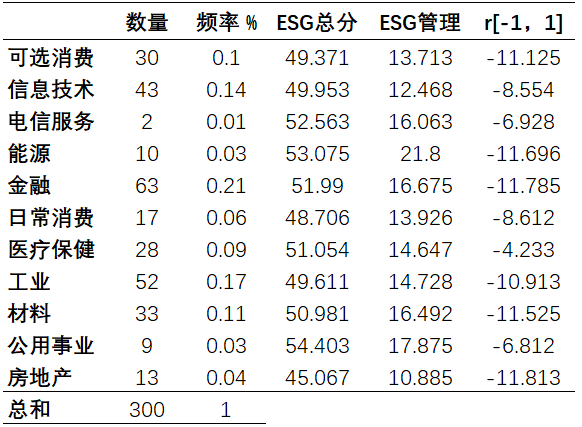

表2 汇总统计(数据说明)

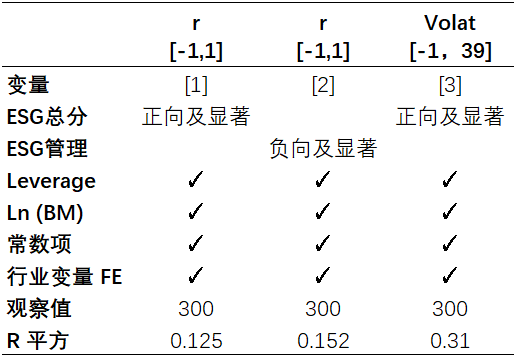

表2面板A数据报告了在2020年新冠疫情期间,沪深300成分股股票收益的平均值、标准差、中位值、最小值和最大值,ESG分数,以及其他控制变量。r[-1,1]是指新冠疫情爆发期间武汉封城后三个交易日窗口(即2020年1月23日至2月4日)的累计原始收益率(百分比),Ln(bm)是按每股账面价值与每股收盘价之比计算的账面市盈率的对数。Ln(size)是股票的市值权益,在大流行前两周(2020年1月8日)计算为股票收盘价和已发行股票数量的对数。Leverage是总负债与总资产的比率。原始和最大 ESG 评级由商道融绿针对环境、社会和治理维度发布的量表分数。因此,E、S和G分数是通过百分化调整过后的分数,即原始分数/最大分数×100来计算。ESG管理分数基于ESG活动管理的ESG评级分数。我们计算了不同股票的横截面统计数据。面板B数据列出了不同行业(基于Wind数据终端)的ESG分数和股票收益。2.研究结果

比较沪深300中高ESG群组和低ESG群组的行业中性投资组合的累计收益率图1绘制了2015年6月至2019年12月用ESG评分构造的行业中性、一年两次调整的投资组合。具体来说,我们通过使用基于行业中位数的ESG总得分来划分股票,从而确定每个行业的高ESG和低ESG子样本。接下来,我们追踪这两个投资组合在未来六个月的收益率。然后,我们重复同样的步骤,构建新的高、低ESG投资组合,并跟踪接下来六个月的收益率。最后,跟踪这两个投资组合在整个样本时期的累积原始收益。通过这种方式,我们可以中和投资组合中的行业特性因素。在2017年7月至2019年12月期间,两组收益率的累积差异约为12.83%。即使在整个样本期内(2015年1月至2019年12月),收益率差异仍高达9.4%。当然,这种偶然的观察只能为使用ESG筛选提高收益的潜在好处提供初步证据。未来的研究需要提供经验证据来支持这一策略。

图1 行业中性高与低 ESG 组累积原始回报随时间的演变 (20150701-20200331)

此图绘制了行业中性高ESG与低 ESG 组随时间演变的累积原始收益趋势。到2020 年 3 月底,我们每六个月根据样本ESG总分中值将股票分为高组合和低组合,并从2015年7月1日开始跟踪它们的累计原始收益率。

疫情之下高ESG表现股票的短期价格影响及波动性

从股市整体表现来看,中国内地股市在武汉封城后的2月第一周大幅下跌,但随后迅速反弹。最初几个交易日的跌幅约为15%,不过在2月底之前普遍回升。但随着疫情在全球范围爆发,全球金融市场受到负面影响,中国内地股市3月份再次下跌,但跌幅小于欧美市场。表3显示了短期内股票收益反应的回归结果。主要因变量为新冠肺炎疫情爆发前后3个交易日的累计收益r[-1,1]。在控制了杠杆率、账面市值比和公司规模之后,我们根据ESG评分回归这些累积收益。基于短期价格反应,重大发现的是高ESG公司在新冠疫情爆发期间的表现优于低ESG公司。特别是我们发现变量ESG总分和ESG管理与累积收益存在显著的正相关关系,表明ESG评级越高的公司股价跌幅越小。在更详细的分析中(这里没有显示),我们还分别使用E、S和G的子分数估计了回归模型,并发现所有这些子分数系数的累积收益都显著。有趣的是,E和G子得分为正显著,而S子得分为负显著。最后,在武汉封城后的2个月时间内,ESG得分与股票收益波动率也呈温和的负相关关系。换言之,更高的ESG企业在新冠疫情期间波动性较小。表3 新冠疫情期间ESG绩效对市场反应和波动性的影响

http://www.syntaogf.com/Uploads/files/ESG_COVID19%20SynTao_PolyU%2020200707%20-%20CN.pdf

来源:商道融绿

相关文章

相关文章