安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

绿色金融:我国气候投融资的发展现状、问题及建议

碳道小编 · 2019-09-27 07:09 · 阅读量 · 2476

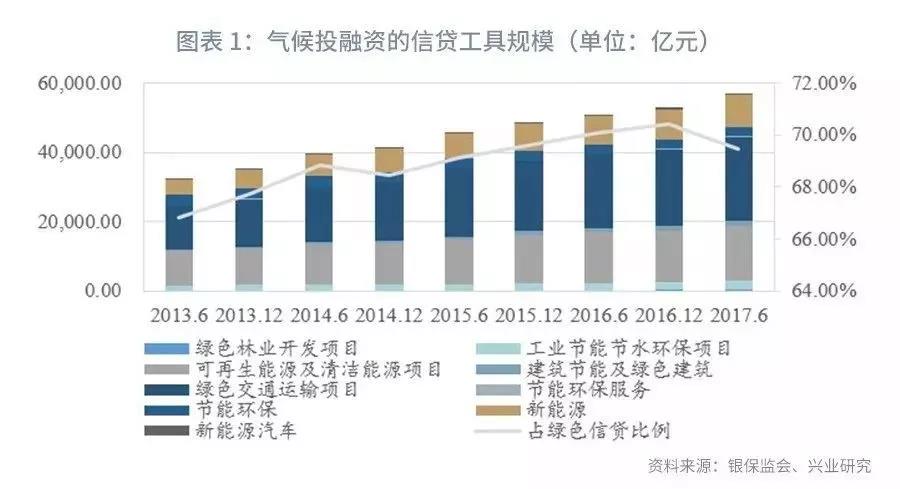

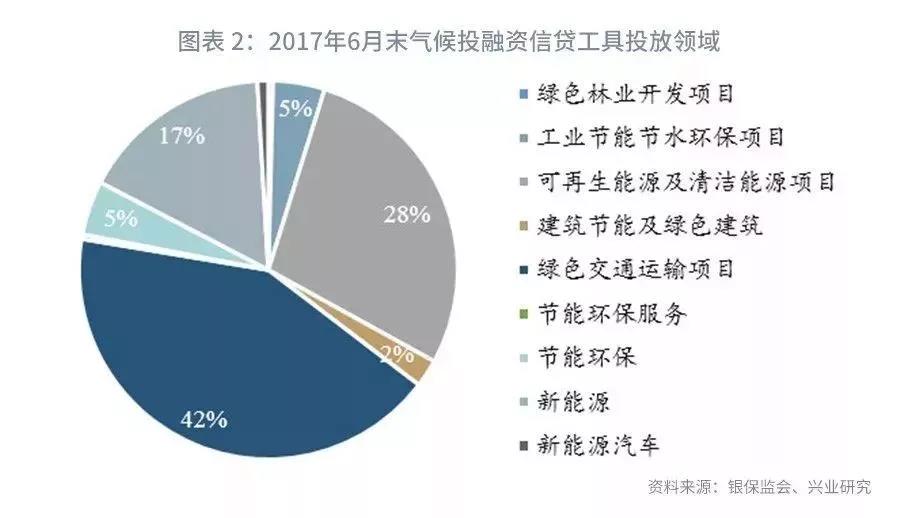

摘要:近年来,由于我国在制度建设方面,建立了绿色金融顶层框架、绿色信贷工具、债券工具等一系列的制度框架体系以及激励约束政策,气候投融资作为绿色金融最重要的组成部分,气候投融资的信贷工具、债券工具都取得了积极的进展。

相关文章

相关文章