安装“碳道”

碳交易手机客户端

新闻产生价值 资讯挖掘商机

碳交易手机客户端

新闻产生价值 资讯挖掘商机

下载APP

银监局首度依据绿色信贷指引作出处罚,银行业应如何应对绿色信贷新要求?

碳道小编 · 2018-07-13 09:07 · 阅读量 · 5496

摘要:因为向环保未达标的企业提供融资,平安银行被罚款人民币50万元。这是地方银监局首次公开援引绿色信贷指引对银行作出处罚。

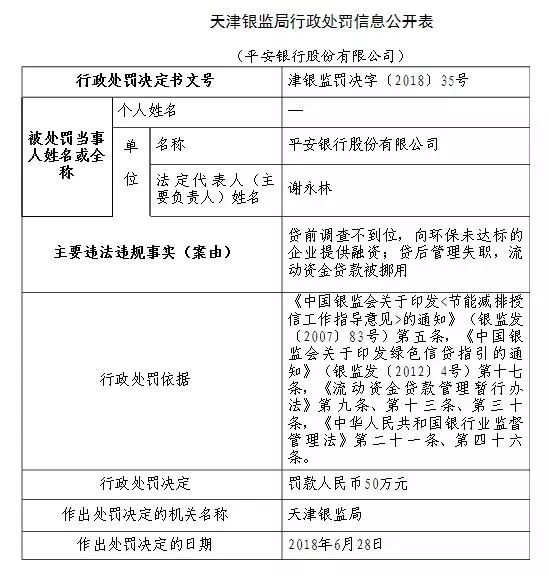

7月10日,银保监会网站公布天津银监局对平安银行股份有限公司的行政处罚决定书(津银监罚决字〔2018〕35号)。决定书显示,平安银行存在贷前调查不到位,向环保未达标的企业提供融资;贷后管理失职,流动资金贷款被挪用等违法违规事实,对此,天津银监局决定对其罚款人民币50万元。

1 银监局处罚依据解读

处罚依据为:《中国银监会关于印发<节能减排授信工作指导意见>的通知》(银监发〔2007〕83号)第五条,《中国银监会关于印发绿色信贷指引的通知》(银监发〔2012〕4号)第十七条,《流动资金贷款管理暂行办法》第九条、第十三条、第三十条,《中华人民共和国银行业监督管理法》第二十一条、第四十六条。

根据 2007 年《中国银监会关于印发<节能减排授信工作指导意见>的通知》第五条规定,银行业金融机构应密切关注授信企业节能减排目标的完成情况和环保合规情况,加强与节能减排主管部门的沟通,对其公布和认定的耗能、污染问题突出且整改不力的授信企业,除了与改善节能减排有关的授信外,不得增加新的授信,原有的授信要逐步压缩和收回。

根据 2012 年《银监会关于印发绿色信贷指引的通知》第十七条规定,银行业金融机构应当加强授信审批管理,根据客户面临的环境和社会风险的性质和严重程度,确定合理的授信权限和审批流程。对环境和社会表现不合规的客户,应当不予授信。

2 银行业违反绿色信贷政策并非个案

值得注意的是,处罚依据中引述的两份文件已出台多年,但在此前还未曾作为处罚依据。而此次平安银行存在的“贷前调查不到位,向环保未达标的企业提供融资”,也绝非是银行个案。公众环境研究中心(IPE)在长期跟进收集企业环境监管信息的过程中,发现一批银行的存量信贷中,不乏向环保未达标企业提供融资贷款的案例。

此次银监局首次公开引述绿色信贷指引作为处罚依据,反映出银行业监管部门加大绿色信贷政策落实,助力打赢污染防治攻坚战的决心。

3 完善贷前调查需要第三方平台

此次对平安银行的处罚决定中,提及其“贷前调查不到位”。银行尽职调查,系指对目标客户的资产和负债情况、经营和财务情况、法律关系以及目标企业所面临的机会与潜在的风险进行的一系列调查,其中环保风险信息的收集、识别和判断,对于后续流程中的决策具有至关重要的作用,是银行遵守绿色信贷指引、防范环境风险的关键一环。

在企业诚信还有待加强、企业信息披露尚存在较大缺陷的情况下,银行在尽职调查中,除了依赖于客户提供的信息外,还需要通过多种工具和渠道查询。由于环境监管信息的专业性,特别是其发布渠道较为分散的特点,银行有必要借助专业的环境信息数据平台辅助尽职调查,以便更加全面准确地了解客户环境表现及风险信息。

4 百万企业监管数据可在绿金委查询

公众环境研究中心(IPE)自2006年起持续收集官方发布的企业环境监管记录,企业自动监测数据,经确认的投诉举报信息,以及企业就环境违规所做回复。截止至2018年6月,IPE蔚蓝地图(www.ipe.org.cn)累计收录的企业环境违规记录,累计录入总量已突破100万。

在中国人民银行等七部委《关于构建绿色金融体系的指导意见》中,强调应当将企业环境违法违规信息等企业环境信息纳入金融信用信息基础数据库,建立企业环境信息的共享机制,为金融机构的贷款和投资决策提供依据。中国金融学会绿色金融专业委员会(简称“绿金委”)已在其平台上引入蔚蓝地图,为银行等金融业机构提供了查询企业环境信息的第三方资源。

近年来,蔚蓝地图大数据已经在绿色供应链等方向得到大型品牌企业的密集使用,基于数据基础上形成的检索、披露、确认的管理流程,已经推动超过5000家供应商企业对其环境违规问题做出整改和说明。

今天,IPE蔚蓝地图环境数据平台已服务于多家银行及金融机构,在绿色信贷、绿色证券、绿色债券和环境信用评价方面发挥作用。

银行可以运用该数据平台及时排查目标企业的环境违规情况,对违规记录较多且未能整改的企业,银行可考虑审慎评估其环境风险。不仅仅是尽职调查,在授信审批、贷中及贷后管理等项目贷款的主要阶段中都可将其作为参考依据,以密切关注企业最新合规表现。

转自:蔚蓝地图

相关文章

相关文章